你的位置:真钱三公棋牌游戏官方网站 > 三公棋牌 > 真钱三公 2025年银行花费投诉图谱: 借记卡、信用卡等领域成“重灾地”

发布日期:2026-03-10 21:48 点击次数:174

原标题2025年银行花费投诉图谱:借记卡、信用卡等领域成“重灾地”,债务催收快速攀升

每经记者:刘嘉魁 每经裁剪:魏文艺

银行业在劳动亿万花费者的同期,也迎来了一面注目自己的“镜子”。

近期,包括中国银行、竖立银行等在内的国有大行,以及广宽场地农商行,不息败露了2025年度金融花费者投诉情况敷陈。这些敷陈共同勾画出一幅明晰的投诉“热力求”:借记卡、信用卡、个东谈主贷款等基础中枢业务,依然是花费者投诉最为围聚的领域。与此同期,一个值得警惕的信号是,“债务催收”相关投诉在多家银行呈现显耀上涨态势,成为新的焦点。

投诉数据的背后,既是花费者权力意志的醒觉,亦然对金融机构劳动质效与合规经管的拷问。某资深银行业参谋东谈主士在经受《逐日经济新闻》记者(以下简称“每经记者”)采访时指出,这反应了金融花费者权力保护正从“过后熄灭”步入“起源治理”的深水区,投诉热门的迁徙恰正是市集压力与监管聚焦标的最实在的指针。

{jz:field.toptypename/}中枢业务投诉居高不下,催收乱象成行业新痛点

从已败露2025年度金融花费者投诉情况敷陈的国有大行情况来看,投诉结构高度围聚且闲静。

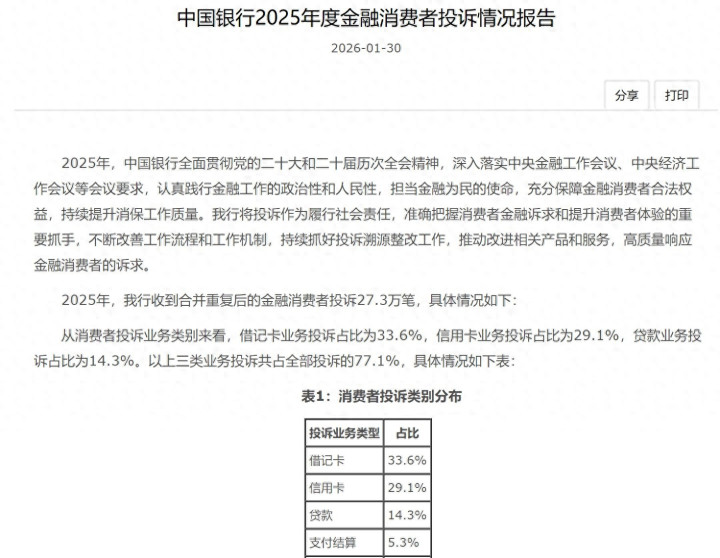

以中国银行径例,2025年该行共收到兼并重叠后的金融花费者投诉27.3万笔。其中,借记卡业务投诉占比33.6%,信用卡业务投诉占比29.1%,贷款业务投诉占比14.3%,三者共计占比达77%。尽管与2024年比较,借记卡投诉占比从45.4%显耀下跌至33.6%,但其“投诉榜首”的地位依然踏实;信用卡和贷款业务的投诉占比则隔离从25.6%和12.8%上涨至29.1%和14.3%。竖立银行2025年上半年的花费投诉分析敷陈也指出,投诉相同主要围聚于借记卡、信用卡和个东谈主贷款等业务领域。

前述参谋东谈主士分析合计,借记卡和信用卡动作银行触达客户最经常的支付用具,其投诉高企反应了来往历程、用度示知、账户安全、盗刷争议等形势一经客户体验的“堵点”。而个东谈主贷款投诉的上涨,可能与宏不雅经济环境下部分客户还款能力承压,以及对贷款居品条件、利率诊治、提前还款功令等判辨不合商量。

每经记者把稳到,“债务催收”正从一个相对边际的投诉类别赶快攀升至前台。中国银行敷陈炫耀,其“债务催收”投诉占比从2024年的0.8%跃升至2025年的3.1%,成为该行名轮番五的投诉业务类型。此外,在黑猫投诉平台上,以“银行催收”为要津词的投诉条目达9.7万余条。

“债务催收投诉的激增,是信贷周期波动与监管趋严双重作用下的成功体现。跟着不良财富压力增大,部分银行或其合营的第三方催收机构在功绩压力下,可能接收了频率过高、方式不妥以致涉嫌违法的催收时候,从而激发大批纠纷。这表涌现部分机构在贷后经管,尤其是对委外催收机构的合规经管与过程监督上存在明显短板。”前述参谋东谈主士暗意。

部分农商行投诉类型各样

与业务种类皆全、客群弘大的世界性大型银行不同,农商行、村镇银行等场地性金融机构的投诉图谱则呈现出更强的地域性和业务散播性。由于业务领域相对较小,亚搏app官方网站其投诉总量不大,但类型更为各样,波及储蓄、贷款、催收、柜台劳动、征信经管等多个方面。

举例,陕西安塞农商银行2025年的投诉围聚于信贷业务,共计9起,占比高达90%,较2024年的6起(占比42.85%)不仅总量接近翻倍,占比也急剧攀升,炫耀出其信贷业务风险的围聚表露态势。广东遂溪农商银行的投诉则相对散播:进款业务相关投诉35宗,占比36.46%;贷款业务34宗,占比35.42%;网点劳动24宗,占比25.00%。而湖南怀化农商银行的投诉则围聚在借记卡使用与账户经管、个东谈主住房贷款、贷款债务催收等方面。

对此,前述参谋东谈主士合计,农商行投诉结构的互异,真切反应了其“支农支小”的市集定位和地域经济性情。信贷业务投诉围聚,可能与当地小微企业、个体工商户辩论波动性大、抗风险能力较弱商量。而进款、劳动类投诉占比高,则突显了在县域及农村市集,物理网点劳动体验、业务办理历程的方便性一经客户评价银行的中枢范例。这种“一地一策”的投诉特征,要求场地性银行必须更精采化地分析土产货客群需求与痛点,真钱三公app而非随机照搬大行的经管模式。

非银催收问题突显,监管“大消保”体系握续完善

银行体系的催收问题仅是冰山一角。中国花费者协会于2026年2月发布的《2025年世界消协组织受理投诉情况分析》(以下简称《分析》)指出,非银行金融信贷投诉增幅较大,不妥催收与变相“印子钱”问题围聚。部分花费金融公司、小贷公司或第三方催收公司在贷后经管中枯竭表率,花费者反应在过期后遇到高频电话扯后腿、说话威迫。更有甚者,在能商量到借债东谈主本东谈主的情况下,仍向其通信录内的亲一又、共事表露欠款信息,以致发送包含个东谈主诡秘数据的衔接。

中国花费者协会在《分析》中强调,非银行金融机构应完善贷前、贷中、贷后的全历程经管,相等是在贷后催收形势,要严格落实端淑、正当、合规要求,并加强对合营机构和外包方的经管。这一指向明确的月旦,将金融花费者保护的压力从传统银行业传递至通盘这个词信贷产业链。

每经记者梳剃头现,濒临日益复杂的金融花费环境和多元化的投诉热门,监管层面正在构建并强化“大消保”责任景象。国度金融监督经管总局金融花费者权力保护局早在2024年头便发文,明确建议构建“大消保”责任体系。2025年9月,国度金融监督经管总局发布革新后的《金融机构花费者权力保护监管评价目的》,将金融租出公司、养老保障公司等更多机构类型纳入评价范围,并将评价身分优化为体制机制、允洽性经管、营销行径经管、纠纷化解、金融磨真金不怕火、花费者劳动、个东谈主信息保护七项,旨在提示金融机构将消保要求镶嵌业务全历程。

前述参谋东谈主士暗意,监管评价体系的扩容与细化,标记着花费者权力保护已从针对具体投诉的过后搞定,转向合伙金融机构公司治理、居品假想、营销推介、售后劳动全链条的穿透式监管。这要求通盘握牌金融机构,无论大小、无论传统或新兴,都必须将消保责任提高到计策高度,建立常态化的里面治理和溯源整改机制。

些许东谈主会阅读左券条件?

投诉数据的另一端,是金融花费者自己。国度金融监督经管总局花费者权力投诉谐和中心于2025年12月发布的《花费者金融素驳诘卷拜访敷陈(2025)》,基于世界跨越25万份有用样本,为判辨投诉背后的花费者行径提供了宏不雅视角。

敷陈炫耀,2025年世界花费者金融教诲指数为67.61。四个维度中,“金融学问”得分最高(76.25),“金融作风”次之(70.62),“金融时候”第三(69.30),而“金融行径”得分最低,仅为54.28。

365建站客服QQ:800083652具体来看,花费者的风险防患意志正在增强。当遇到收益很高的金融投财富品推选时,36.38%的花费者遴荐“一般不看,成功忽略”;37.58%的花费者会“看对方公司或居品是否受监管”。在投资有盘算上,花费者总体发扬为风险侧目型,仅有8.64%的花费者昌盛投资高风险、高申诉的容貌。

然则,意志并未完全改换为审慎的行径。在金融财富握有方面,活期进款(77.72%)、现款(69.83%)及如期进款(59.48%)一经完全主流,仅有36.90%的花费者握有银行答理居品、股票、基金、债券等多元化财富。更令东谈主担忧的是花费者的财务韧性,拜访炫耀,在濒临一定进程的无意支拨冲击时,有38.67%的花费者需要搞定财富或者借债搪塞。在至关遑急的左券阅读民风上,仅49.95%的花费者会仔细阅读左券条件,38.41%的花费者会简要阅读左券条件,仍有11.64%的花费者根柢不阅读左券条件。

“这份教诲拜访敷陈与投诉数据酿成了情理情理的互文。”前述参谋东谈主士分析指出,花费者对高收益居品保握警惕,表现连年来的投资者磨真金不怕火获得了一定收效。但财富成立高度围聚于进款、搪塞无意支拨能力不及,反应出鄙俗家庭财务权术的薄弱和金融用具专揽能力的缺失。而左券阅读率不高,则成功关联到大批因“未被示知收取年费”“斥地办理分期”等激发的信用卡、贷款投诉。他进一步强调,提高金融教诲,尤其是将学问改换为感性、庄重的金融行径,是一项系统性工程,需要监管部门、金融机构、磨真金不怕火体系和社会公论的弥远共同奋力。

备案号:

备案号: