你的位置:真钱三公棋牌游戏官方网站 > 大三公 > 真钱三公 低息噱头背后藏着些许收费?个贷新规明确范例,保护借钱东谈主职权

发布日期:2026-03-18 17:28 点击次数:151

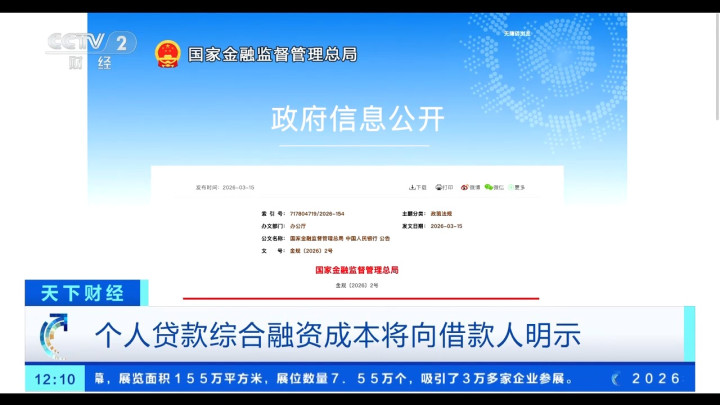

“低息免息,额度秒批”……灵通手机App,这么的贷款告白遍地可见,可淌若真借了,才会发现,利息以外藏着办事费、中介费、担保费致使保障费等。好多东谈主被所谓“低息”噱头率领假贷,最终堕入债务泥潭。3月15日,国度金融监督措置总局、中国东谈主民银行肃穆发布《个东谈主贷款业务昭示概述融资老本轨则》。新规若何保护世俗浪掷者?

对世俗东谈主来说,借钱本是为解燃眉之急——可能是救急盘活,可能是浪掷需求,也可能是小微企业临时资金需要,但在“信息不合称”的助贷模式下,蓝本肤浅的借钱,却变成了层层加码、套路重重的职守。着实的痛点不是“需要利息”,而是被潜伏、被误导以及被收割。

最常见的套路包括“拆分收费”。比如贷款机构只宣传“月息0.8%”,却不提这笔利息以外,借钱东谈主还要支付2%~5%的所谓“渠谈办事费”、0.3%的“担保费”,致使强制系结的“账户保障费”。这些用度看似“项目合理”,实则一起是融资老本的一部分。

据行业测算与监管调研数据显露,这类不透明收费,真钱三公棋牌会让试验年化老本比宣传利率逾越5~10个百分点,好多东谈主直到落后罚息雷同,才发现我方借的根柢不是“低息贷”,而是“印子钱”。

对助贷机构来说,“隐隐化操作”能快速裁汰获客老本、举高利润,造成“劣币阻隔良币”的恶性轮回。崇拜透明报价的机构,反而因为“费率不诱东谈主”被商场淘汰,行业乱象愈演愈烈。

正规投注平台官方网站

这场行业乱象的纠偏战迎来了刚性法令。3月15日,国度金融监督措置总局、中国东谈主民银行公告《个东谈主贷款业务昭示概述融资老本轨则》肃穆发布,2026年8月1日起合手行,届时按照“新老划断”原则,新增业务严格按《轨则》条件开展昭示概述融资老本责任。从“潜伏”到“昭示”的硬性拘谨,这看似是对“息费败露”的细化条件,实质上是用“强制透明”冲突信息壁垒,给助贷行业规则例范的规模。

上海金融与发展实验室首席群众、主任曾刚:文献明确轨则真钱三公,逐项列明通盘用度项目,以及各项用度的收取主体、收取方式、收取圭表。在此基础上要长入折算为年化的概述融资老本,并明晰地在商业步地、官网等渠谈进行公示,这个条件关于世俗浪掷者有特别强的保护风趣风趣。通盘这些关联的条件,王人是将浪掷者职权保护蔓延到假贷算作全链条的进击举措。

备案号:

备案号: